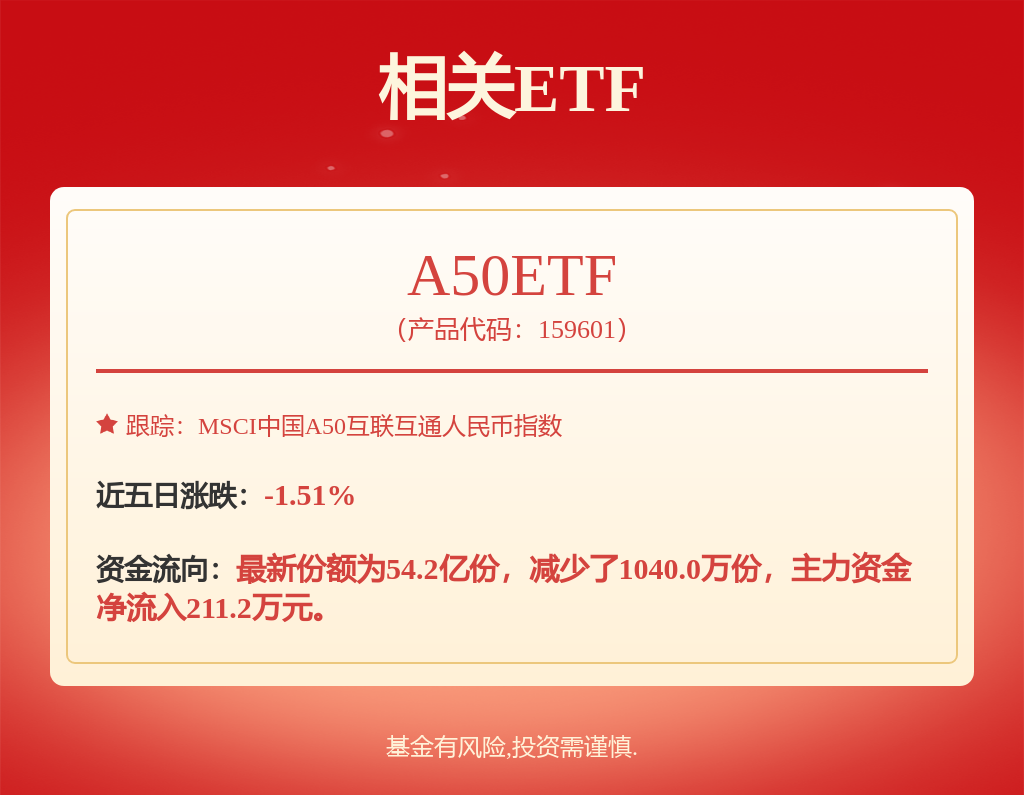

热点资讯

热点资讯

德邦证券:赐与贵州茅台买入评级

德邦证券股份有限公司熊鹏,尤诗超近期对贵州茅台进行计划并发布了计划施展《Q2收入功绩略超预期,分成筹谋进步开释积极信号》,本施展对贵州茅台给出买入评级,现时股价为1436.8元。

贵州茅台(600519) 投资重点 事件:公司发布2024年半年报,2024H1终了生意收入819.31亿元,同比增长17.76%;终了归母净利润416.96亿元,同比增长15.88%;终了扣非归母净利润416.70亿元,同比增长15.92%。阐明缠绵,2024Q2终了生意收入361.55亿元,同比增长17.31%;终了归母净利润176.30亿元,同比增长16.10%;终了扣非归母净利润176.19亿元,同比增长16.15%。 Q2收入功绩略超预期,系列酒增速较快。24Q2公司终了生意收入361.6亿元,同比增长17.3%。1)分居品看,茅台酒/系列酒分手终了生意收入288.6/72.1亿元,同比增长12.9%/42.5%。茅台酒保抓踏实增长,系列酒增长较快。2)分渠谈看,24Q2公司批发代理/直销渠谈分手终了生意收入216.6/144.1亿元,分手同比增长27.40%/5.85%。24Q2i茅台终了酒类不含税收入49.07亿元,同比增长10.62%,占直销营收34.1%。对比昨年同时,批发代理渠谈收入占比有所进步。3)甩掉二季度末,国表里经销商分手为2097/106家,环比Q1末经销商总额保抓踏实,渠谈结构莫得权贵变化。 毛利率和净利率小幅下跌,分成筹谋进步,传递积极信号。24Q2公司毛利率和净利率分手为90.68%和50.60%,万生优配分手同比下跌0.12pct和0.69pct,瞻望与系列酒营收增长较快以及直营渠谈营收占比干系。税金率同比提高0.77pct,销售用度率同比提高0.74pct,瞻望与广宣用度加多干系,惩办用度率同比镌汰0.95pct。公司发布《2024-2026年度现款分成答复筹谋》公告,商量将贵州茅台2024-2026年度分成率进步至75%,原则上每年度进行两次分成,有意于踏实分成预期。 投资提倡:瞻望24-26年公司生意收入为1745.6/1955.4/2169.4亿元,同比增速为15.9%/12.0%/10.9%,归母净利润为875.8/987.3/1096.6亿元,同比增速为17.2%/12.7%/11.1%,保管“买入”评级。 风险指示:宏不雅经济收复不足预期,行业竞争加重,新品试验不足预期

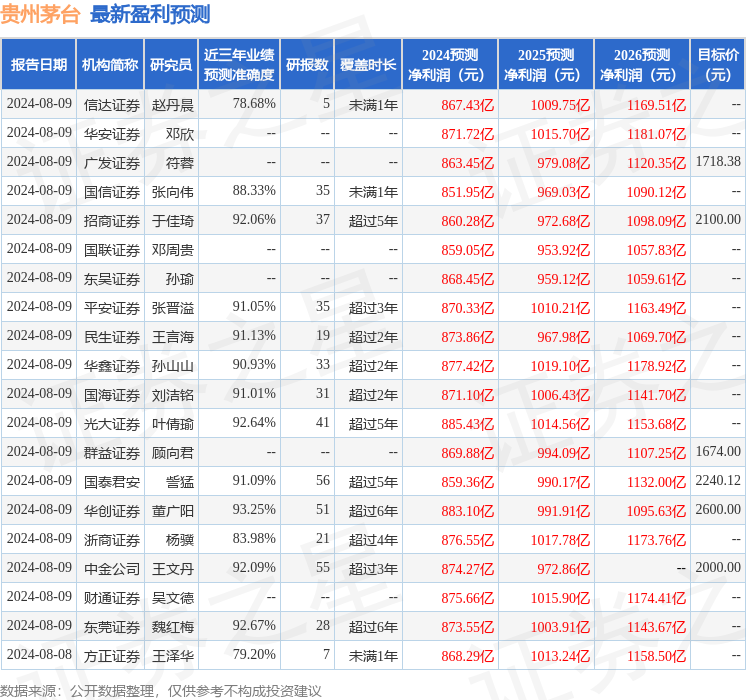

本站数据中心阐明近三年发布的研报数据缠绵,华创证券董广阳计划员团队对该股计划较为深远,近三年预测准确度均值高达93.25%,其预测2024年度包摄净利润为盈利883.1亿,阐明现价换算的预测PE为20.44。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级33家,增抓评级5家;往时90天内机构方针均价为2154.56。

以上本色由本站阐明公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸态度无关,如数据存在问题请干系咱们。本文为数据整理,不合您组成任何投资提倡,投资有风险,请严慎有商量。