热点资讯

热点资讯

祯祥证券:赐与招商积余增抓评级

祯祥证券股份有限公司杨侃,郑茜文近期对招商积余进行照顾并发布了照顾阐发注解《功绩双位数增长,拓展上风抓续强化》,赐与招商积余增抓评级。

招商积余(001914) 事项: 公司公布2025年一季报,一季度收场营业收入44.6亿元,同比增长19.9%,归母净利润2.2亿元,同比增长15.1%。 祯祥不雅点: 功绩双位数增长,毛利率&用度率相对清静:2025Q1公司收场营业收入44.6亿元,同比增长19.9%,归母净利润2.2亿元,同比增长15.1%。Q1毛利率11.5%,同比微降0.2个百分点,处置用度率3.2%,同比微升0.2个百分点。 基础物管慎重前行,钞票处置守护清静:2025Q1末公司在管格式数目2358个,处置面积升至3.71亿平米(2024年末3.65亿平米)。Q1新签年度协议额8.45亿元,同比增长6.8%,其中阛阓化拓展格式新签年度协议额7.69亿元,千万级格式孝敬功绩占比超七成,较上年同时提高18个百分点。2025Q1末公司在管交易格式70个(含谋略),配资炒股处置面积393万平米,其中自抓格式3个,受托处置招商蛇口格式59个,第三方品牌输出格式8个,抓有物业总体出租率93%。 投资忽视:守护原有预测,瞻望公司2025-2027年EPS分裂为0.86元、0.94元、1.01元,刻下股价对应PE分裂为14.3倍、13.1倍、12.2倍。公司当作央企物管跳跃者,资源天禀及市拓上风凸起,多业态空洞职业才气康健,有望受益行业格式重构并抓续向好发展,守护“保举”评级。 风险辅导:1)若灵验需求竖立慢慢,阛阓环境省略情身分增加,可能导致公司协议续签、价钱竞争、收款等压力增大;2)若房地产竖立不足预期,将导致物业行业发展空间受限、公司接头承压风险;3)存量期间下物企发力阛阓化拓展为势必趋势,过度竞争将导致公司业务拓展承压、接头利润下滑风险;4)升值职业、交易运营等业务发展不足预期风险。

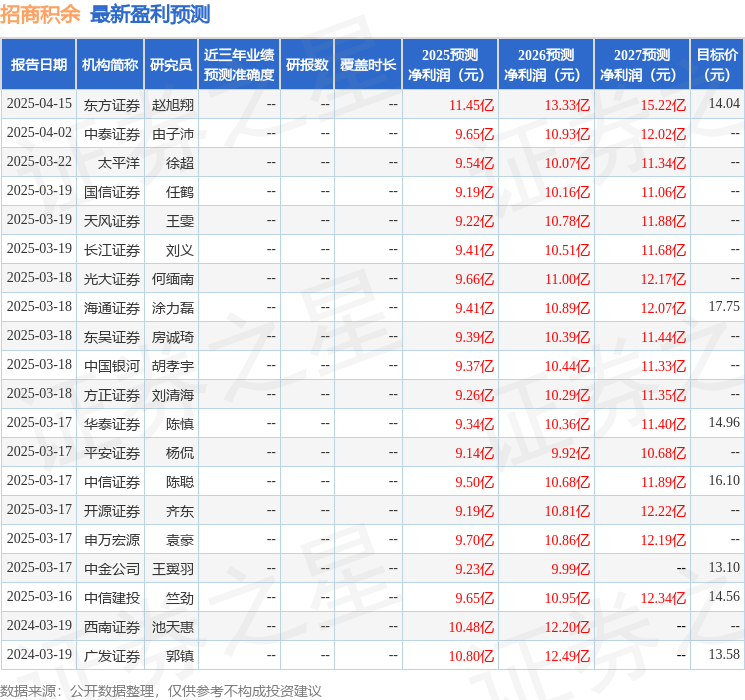

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增抓评级3家;往时90天内机构目标均价为14.49。

以上实验为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资忽视。