热点资讯

热点资讯

A股分析师前瞻:分析师热议巨额商品高涨的原因与握续性?

发布日期:2024-04-12 11:30 点击次数:125

【本文来自握牌证券机构,不代表平台不雅点,请颓败判断和有盘算推算】

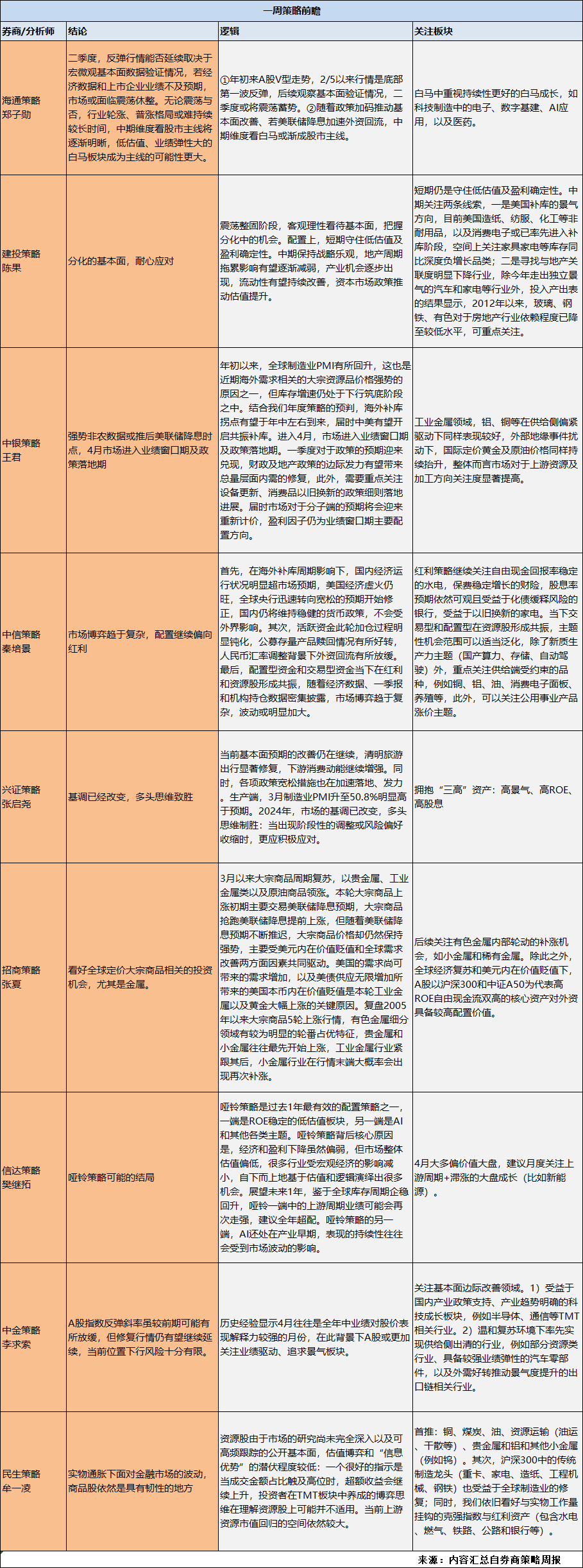

本周券商计策分析师柔柔焦点在于黄金、铜、铝等有色板块爆发的原因及握续性?

中银计策王君团队称,工业金属限度,铝、铜等在供给侧偏紧驱动下上周推崇较好,外部地缘事件扰动下,外洋订价黄金及原油价钱不异握续抬升,全体而言市集关于上游资源及加工标的柔柔度显赫进步。

招商计策张夏团队分析称,本轮巨额商品高涨初期主要交往好意思联储降息预期,巨额商品抢跑好意思联储降息提前高涨,但跟着好意思联储降息预期不休推迟,巨额商品价钱却仍然保握强势,主要受好意思元内在价值贬值和环球需求改善两方面成分共同驱动。

其梳理历史几轮巨额行情发现,有色金属细分限度有较为理会的按次占优特征,贵金属和小金属时常首先运行高涨,工业金属行业紧跟后来,小金属行业在行情终局能够率会出现再次补涨。后续柔柔有色金属里面轮动的补涨契机,现货黄金投资如小金属和贵重金属。除此除外,环球经济复苏和好意思元内在价值贬值下,A股以沪深300和中证A50为代表高ROE解放现款流双高的中枢钞票对外资具备较高树立价值。

建投计策陈果团队称,颠簸整固期树立上,短期守住低估值及盈利笃定性。中期柔柔两条痕迹,一是好意思国补库的景气标的,当今好意思国造纸、纺服、化工等非耐用品,以及破费电子或已早先进入补库阶段,空间上柔柔产物家电等库存同比深度负增长品类;二是寻找与地产相干度理会下落行业,除本年走出颓败景气的汽车和家电等行业外,参加产出表的后果清晰,2012年以来,玻璃、钢铁、有色关于房地产行业依赖过程已降至较低水平,可要点柔柔。

更多计策不雅点如下: